免费咨询热线

0571-852787786

0571-852787786

YYVIP易游技术文档

ARTICLES 当前位置: 首页 > YYVIP易游技术文档

当前位置: 首页 > YYVIP易游技术文档

更新时间:2026-03-21

更新时间:2026-03-21 点击次数:

点击次数:

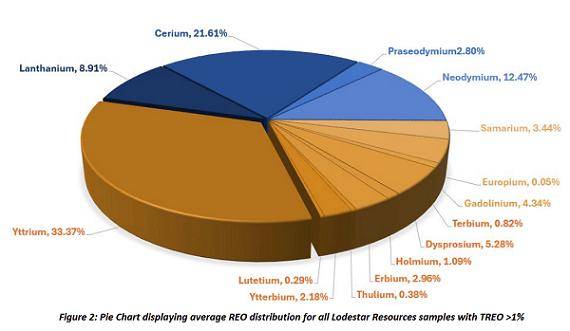

YYVIP易游·(中国有限公司)官方网站-磷钇矿是为数不多已证实具有商业化加工途径的重稀土矿物,其中含有高比例的镝、铽和镥,三者均为在美国国内供应严重不足的高价值元素,对于美国打造和发展关键防御系统有重要战略意义。

中国占据镝、铽和镥的全球大部分产量供应,目前已对相关产品出口施加严格限制。

Lodestar执行董事兼勘探主管Coraline Blaud称,最新矿物学成果凸显出Virgin Mountain项目潜在的战略价值,将为公司争取资金和建立合作伙伴关系创造出有利条件。

澳华财经在线数据库显示,LSR最新价0.019澳元,已发行股本11.5亿股,市值2185万澳元。

根据公告,Formentera/Cilon锂卤水项目约19,500公顷的矿地内蕴藏着储量可观且达世界级水平的锂资源,JORC合规推断及控制级矿产资源量为551,000吨碳酸锂当量(LCE),锂平均品位296ppm,平均孔隙率11.76%。

该项目目前钻至第六口井JAM 26-06(488米深),卤水样本和岩芯现已送去化验,接下来将进行BMR伽马测量以确定孔隙度。

Patagonia表示,如今碳酸锂价格处于每吨21,000美元水平,来自中国、卡塔尔和美国资本市场的投资兴趣重新燃起,给公司带来良好契机。

澳华财经在线数据库显示,Patagonia在阿根廷拥有两个锂卤水项目,并在巴西持有广阔勘探区块,具有稀土粘土、铌、锑以及伟晶岩发现潜力。

报告期内,公司实现收入1,020万澳元,同比增长20%;经营性现金流转正至50万澳元,为自FY19以来首次在半年度实现正向现金流。与此同时,集团EBITDA亏损同比收窄58%,其中工程业务EBITDA大幅增长144%,成为盈利改善的主要驱动力。

储能业务Powerhouse延续增长,实现收入120万澳元,同比增长22%,并逐步形成以长期租赁为基础的经常性收入模式。

在市场拓展方面,公司累计投标项目规模约7,000万澳元,其中约1,800万澳元有望在FY26内实现转化。相关应用场景已从早期的偏远工业供电,拓展至电网调峰支持、备用容量服务及分布式能源接入优化等多个领域。

工程业务则保持稳健增长,收入同比提升20%,在手项目储备达1.35亿澳元。

公司披露CEO Andreas Schwer计划出售多达250万股股票,以建造“家庭住宅”并支付含离婚协议相关费用在内的家庭开支。

Schwer和包括CFO Clive Cuthell在内的管理团队其他成员近期通过行使约350万份业绩期权,购得近330万股EOS股票。

行使期权后Schwer个人将总共持有290万股EOS股票,而他已获准在近期出售最多250万股股票。 Schwer博士出售股票的目的是获得资金以“建造一处家庭住宅并支付家庭开支(包括离婚协议)”。

此外,Cuthell和管理团队中的部分其他成员也计划在行使期权后于近期出售所持公司部分或全部股份。

EOS CEO和主要高管抛售股票消息引发公司股价暴跌的情形,不由让人想到有类似遭遇的另一只明星国防股Droneshield (ASX股票代码:DRO)。

去年10月CEO抛售股份事件爆发后,反无人机军事公司Droneshield一度经历74%的暴跌,但目前已较低点反弹近130%。

澳华财经在线数据库显示,EOS最新价8.90澳元,已发行股本1.93亿股,市值17.2亿澳元。

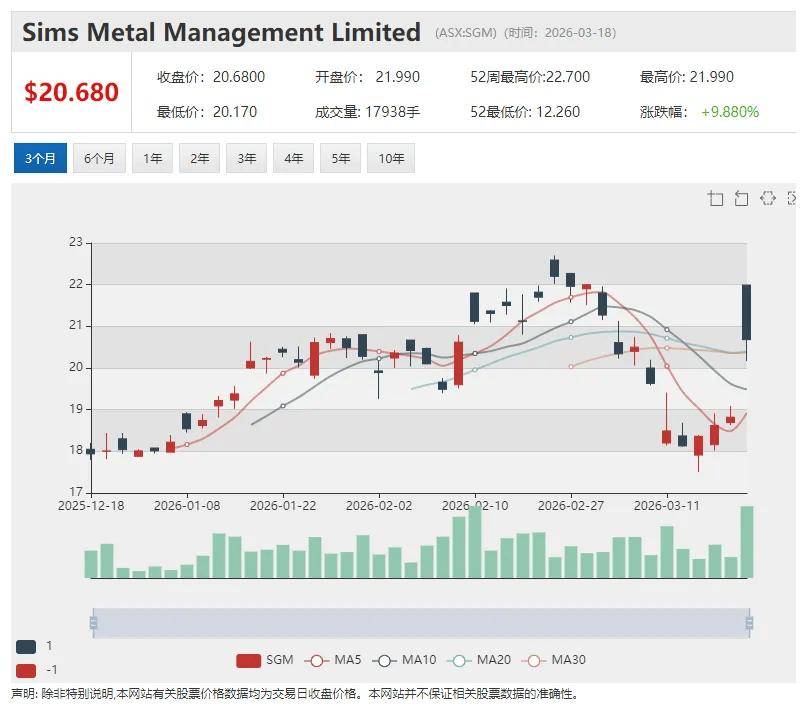

金属回收加工企业Sims Limited(ASX: SGM) 上调FY26业绩预期 存储芯片与有色金属价格回升支撑盈利

在有色金属及存储芯片价格持续走强的背景下,金属回收加工企业Sims Limited(ASX: SGM)今日发布最新交易更新。公司预计2026财年(FY26)集团基础息税前利润(Underlying EBIT)将介于3.5亿至4亿澳元之间。

从当前披露的信息来看,公司盈利改善主要来自两个方向:一是电子回收业务受益于存储芯片价格回升,二是有色金属价格上涨对传统金属业务形成支撑。在整体宏观环境仍存在不确定性的情况下,这种“双轮驱动”结构使公司业绩具备一定韧性。

值得注意的是,公司此前披露的上半财年业绩显示,FY26上半年Underlying EBIT约为1.21亿澳元。在此基础上,对比全年3.5亿至4亿澳元的指引区间,意味着超过一半的利润增量将来自下半年,盈利释放节奏呈现明显后移特征。

驱动这一增长的关键因素,一方面是DDR4存储芯片在二级市场价格维持强势,另一方面则是来自大型云计算服务商(hyperscalers)的设备更新与处理需求保持活跃。

在AI基础设施投资周期延续的背景下,服务器及数据中心设备更新需求,正逐步成为电子回收业务的重要支撑变量。

公司方面表示,传统金属业务则呈现出价格压力与结构性支撑并存的特征。中国钢材出口维持高位,对全球废钢价格形成压制,相关影响已体现在出口市场及澳新本地市场,但有色金属价格上涨以及美国本土黑色金属价格改善,在一定程度上对冲了上述压力,尤其是铝价在供应端不确定性影响下上行,进一步带动Zorba(混合有色废料)价格走强,成为当前利润的重要支撑因素之一。此外,公司持续增加未加工原料采购,也在一定程度上改善了业务结构与盈利质量。

从区域表现来看,业务恢复节奏呈现出一定分化。公司预计,在第三季度表现走强的带动下,北美(NAM)及南非(SAR)业务将在下半年实现明显改善,而澳新地区(ANZ)黑色金属价格短期内仍维持疲弱,反映出区域供需结构尚未出现实质性改善。

外部市场环境方面,公司指出,截至目前中东局势对其整体运营影响仍相对有限,主要体现在运输及燃料成本上升,尚未对核心业务造成明显冲击。不过,公司亦强调,本次业绩指引基于若干假设条件,若宏观环境或市场价格出现变化,实际结果仍可能存在偏差。

整体来看,Sims当前的盈利修复呈现出“科技周期+资源周期”叠加的阶段性特征。电子回收业务受益于AI及数据中心投资带来的设备更新需求,而传统金属业务则仍受制于全球钢铁贸易格局及价格波动。在有色金属价格与科技硬件周期形成阶段性共振的背景下,公司短期业绩具备支撑,但其持续性仍有赖于商品价格走势及全球工业需求的进一步演变。

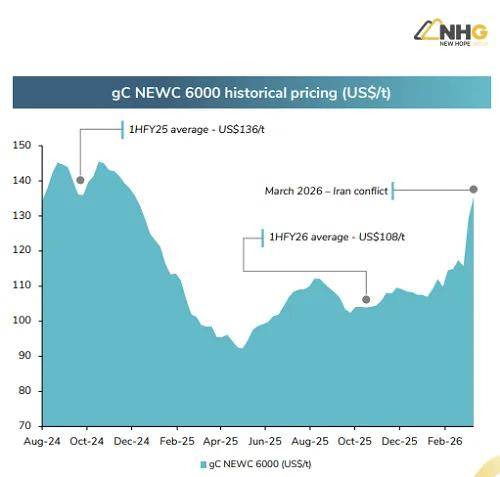

New Hope(ASX:NHC)中期利润暴跌股价震荡走低 中东冲突引发动力煤价格飙升利好前景

截至1月31日的六个月内,公司净利润挫减84%,至5430万澳元,基础EBITDA利润下降58.5%,至2.148亿澳元。

报告期内,New Hope共生产550万吨商品煤。公司主力矿场新州Bengalla矿上财年末曾受到恶劣天气影响,预计今年下半年可恢复至1340万吨的运营水平。

中东石油和液化天然气供应中断正导致动力煤价格飙升。受伊朗冲突影响,纽卡斯尔优质澳洲煤炭期货价格飙升至每吨约140美元,而在过去12个月里,该价格曾跌至每吨93.25美元的低点。

New Hope开采的煤炭大部分用于出口,约有10%至15%在澳洲国内市场销售。

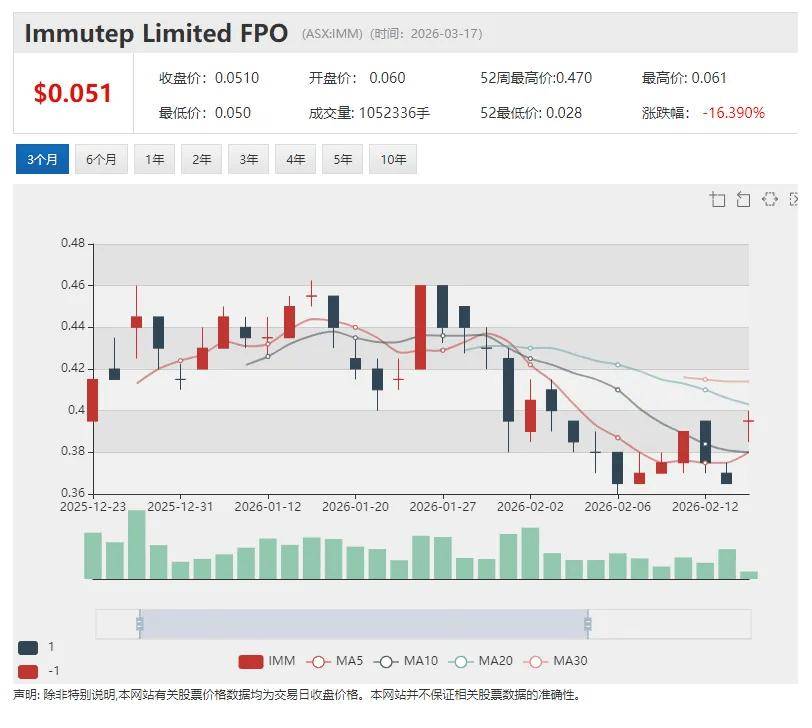

【异动股】Immutep(ASX:IMM) 暴跌88%后大幅反弹 III期肺癌试验终止 研发管线后继乏力 股价强震之后何去何从?

Immutep Ltd (ASX股票代码:IMM)旗舰资产TACTI-004肺癌III期试验完成中期无效性分析后被终止,IMM在上周五闻讯暴跌88%,下挫至历史最低点。

TACTI-004试验已在27个国家的140个临床中心启动,试验终止时,入组人数达到目标患者人数756人的约50%。

国际药物监测中心(IDMC)审查数据后,得出该试验不太可能显示具有“有意义益处”的结论,建议停止试验。Immutep宣布立即停止招募受试者,逐步结束研究。

过去三年大部分时间里,IMM的交易价格大致在0.20澳元至0.45澳元之间。

澳华财经在线数据库显示,IMM最新价0.061澳元,已发行股本14.7亿股,市值8990万澳元。

IMM另外拥有一系列头颈癌、乳腺癌、软组织肉瘤和自身免疫性疾病的早期试验,但这些试验均未进入注册III期研究阶段。

有分析称,Immutep净现金头寸约为8200万澳元,这意味着其企业价值不足800万澳元。而实际上,市场目前对剩余研发管线的定价为零。

是利用剩余资金继续进行临床开发,还是转向其他领域,成为摆在管理层面前的关键问题。

服务热线

服务热线 浙江省杭州市拱墅区环城北路165号汇金国际大厦

浙江省杭州市拱墅区环城北路165号汇金国际大厦 laicailaicai@163.com

laicailaicai@163.com